Hàng nghìn tỷ đồng thiệt hại, cả cơ nghiệp mất trắng khi bão số 3 quét qua là một thực tế đau xót. Chuyên gia đề xuất nên có quy định bắt buộc mua bảo hiểm nông nghiệp khi vay vốn ngân hàng.

Lời tòa soạn:

Dù bảo hiểm nông nghiệp đã được Chính phủ có quyết định thực hiện thí điểm từ hơn 10 năm trước song cứ mỗi lần thiên tai ập đến, hàng nghìn nông dân lại lâm cảnh trắng tay, trong khi bảo hiểm dường như vẫn còn là từ xa lạ với họ. Tuyến bài Để bảo hiểm nông nghiệp thực sự là phao cứu sinh cho nông dân của VietNamNet hi vọng sẽ góp thêm một góc nhìn để giải quyết vấn đề này.

Muộn nhưng vẫn phải làm

Theo ông Hoàng Trung - Thứ trưởng Bộ NN-PTNT, bão số 3 làm 200.000ha lúa bị ngập úng, gây thiệt hại khoảng 3.000 tỷ đồng. Với 50.612ha hoa màu ngập và 38.104ha cây ăn quả bị hư hại, gây thiệt hại khoảng 1.250 tỷ đồng. Hàng nghìn lồng bè thuỷ sản bị hư hỏng, cuốn trôi, con số thiệt hại ước tính bước đầu lên tới 2.500 tỷ đồng. Người nông dân chăn nuôi gia súc gia cầm cũng thiệt hại khoảng gần 2.000 tỷ đồng.

Đây chỉ là những con số ước tính đến ngày 18/9.

Là quốc gia sản xuất nông nghiệp, hàng năm thiên tai, dịch bệnh đã gây thiệt hại cho nông dân Việt Nam khối tài sản ước tính 1,5% GDP. Người nông dân cần một sự bảo đảm cho thành quả và công sức lao động của họ, trong đó, bảo hiểm nông nghiệp chính là hi vọng và "cứu cánh" cho bà con.

Từ năm 2011, Thủ tướng Chính phủ đã có Quyết định số 315 về việc thí điểm thực hiện bảo hiểm nông nghiệp giai đoạn 2011-2013 tại 20 tỉnh, thành phố.

Để triển khai chính sách trên, Chính phủ đã ban hành Nghị định số 58 năm 2018 quy định về bảo hiểm nông nghiệp và Quyết định số 13 năm 2022 về việc thực hiện chính sách hỗ trợ bảo hiểm nông nghiệp.

Nghị định số 58 quy định khá toàn diện về bảo hiểm nông nghiệp và chính sách hỗ trợ bảo hiểm nông nghiệp, trong đó nhấn mạnh sự vào cuộc của cả hệ thống chính trị - xã hội, vai trò của các doanh nghiệp, các ngân hàng.

Một hộ gia đình vay vốn ngân hàng bị thiệt hại nặng nề do bão số 3 gây ra. Ảnh: Agribank.

Mới đây nhất, ngày 16/9, Công ty Bảo hiểm Agribank (ABIC) và Trung tâm Hỗ trợ nông dân, nông thôn (Hội Nông dân Việt Nam) đã ký kết biên bản ghi nhớ hợp tác chiến lược, đánh dấu bước khởi đầu quan trọng trong việc thúc đẩy các chương trình bảo hiểm nông nghiệp và phát triển nông thôn bền vững tại Việt Nam.

Theo Phó Chủ tịch Hội Nông dân Việt Nam, ông Phạm Tiến Nam, nông nghiệp nông thôn là lĩnh vực tiềm ẩn nhiều rủi ro mà hậu quả do cơn bão số 3 vừa qua là một minh chứng.

Đơn cử, tại Vân Đồn, Quảng Ninh, nơi có khoảng 3.000ha nuôi trồng thủy sản bị phá hủy hoàn toàn, con số thiệt hại là vô cùng khủng khiếp.

“So với nhu cầu thực tế, việc hợp tác này có lẽ là muộn nhưng vì sự phát triển bền vững, lâu dài chúng ta phải triển khai. Từng bước làm đâu chắc đó; làm từ nhỏ tới lớn; tuyên truyền để bà con hiểu và tham gia bảo hiểm; nghiên cứu để có phương án, sản phẩm bảo hiểm hợp lý nhất” - ông Phạm Tiến Nam nói.

Trên thực tế, ông Nguyễn Tiến Hải, Chủ tịch HĐQT Bảo hiểm ABIC, nhận xét, với 27 triệu hội viên Hội Nông dân nhưng tệp khách hàng của Bảo hiểm ABIC mới đạt khoảng 3 triệu người - một con số quá khiêm tốn.

Ngư dân Quảng Ninh kiểm tra lồng bè nuôi thủy sản sau khi bị bão số 3 phá chìm. Ảnh: Phạm Công

Theo thống kê sơ bộ, tổng số tiền thiệt hại của khách hàng bị ảnh hưởng bởi cơn bão số 3 là khoảng 40.000 tỷ đồng; số tiền các doanh nghiệp bảo hiểm phải chi trả khoảng 10.000 tỷ đồng.

Tuy nhiên, con số này là thống kê nói chung đối với toàn ngành bảo hiểm phi nhân thọ. Hiện chưa có thống kê cụ thể về mức độ bồi thường đối với mảng bảo hiểm nông nghiệp.

Với 95% khách hàng là nông dân, tổng mức bồi thường của ABIC cho khách hàng bị thiệt hại do bão số 3 là 150 tỷ đồng. So với thiệt hại chung cho thấy, mức độ tham gia bảo hiểm nông nghiệp còn quá nhỏ, nhất là khi ABIC được xem là doanh nghiệp bảo hiểm tích cực nhất trong việc triển khai bảo hiểm nông nghiệp.

Tại Bảo hiểm Bảo Việt, dự án bảo hiểm nông nghiệp do doanh nghiệp triển khai gồm 3 sản phẩm: bảo hiểm cây lúa; bảo hiểm vật nuôi và bảo hiểm tôm/cá.

Trong phạm vi bảo hiểm đối với cây lúa, bảo hiểm sẽ bồi thường cho khách hàng mức sụt giảm năng suất lúa gây ra bởi các rủi ro thiên tai và/hoặc sâu bệnh, bệnh/dịch bệnh trong thời hạn bảo hiểm.

Đối với bảo hiểm vật nuôi, khách hàng sẽ được bồi thường trong trường hợp vật nuôi bị chết do các nguyên nhân trực tiếp gây ra bởi thiên tai, dịch bệnh, tiêu hủy do dịch bệnh theo quyết định của cơ quan chức năng có thẩm quyền.

Đối với bảo hiểm tôm/cá, khách hàng sẽ được bồi thường chi phí nuôi tôm/cá theo tỷ lệ bồi thường đối với các tổn thất do các nguyên nhân trực tiếp sau: tôm sú, cá tra/cá basa bị mắc dịch bệnh do cơ quan chức năng liên quan công bố; tôm/cá chết hàng loạt và/hoặc mất trắng do thiên tai do cơ quan chức năng liên quan công bố.

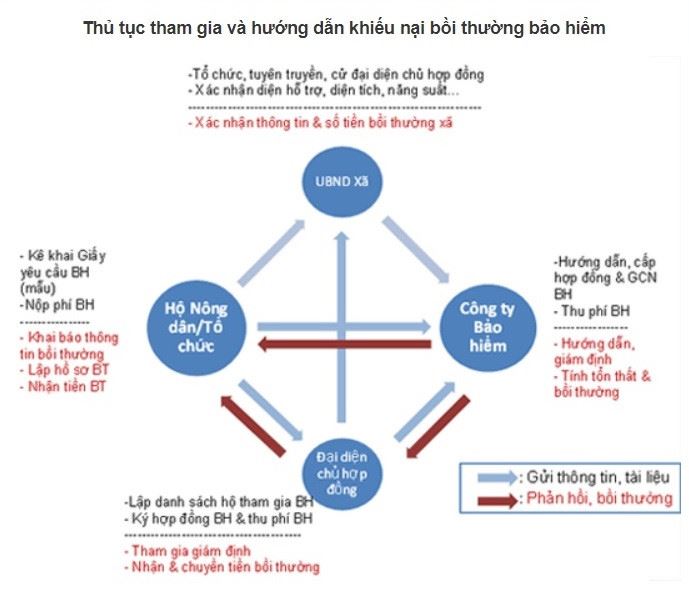

Thủ tục và hướng dẫn khiếu nại bồi thường bảo hiểm nông nghiệp. Nguồn: Bảo Việt.

Cần có biện pháp bắt buộc mua bảo hiểm nông nghiệp

Nghị định 58 đã nhấn mạnh vai trò hỗ trợ của các doanh nghiệp bảo hiểm và các ngân hàng. Tuy nhiên, thực tế là ngân hàng mới chỉ triển khai gói bảo hiểm khoản vay, khách hàng chi trả để mua bảo hiểm cho gói vay tại ngân hàng.

Trường hợp khách hàng không may gặp rủi ro trong thời gian vay vốn, công ty bảo hiểm sẽ hỗ trợ khách hàng chi trả khoản vay.

Theo Điều 15 Thông tư 39 năm 2016 của Ngân hàng Nhà nước, việc khách hàng mua bảo hiểm khoản vay khi vay vốn là thỏa thuận giữa ngân hàng và khách hàng dựa trên cơ sở tự nguyện giữa hai bên.

Trao đổi với VietNamNet, một chuyên gia ngân hàng cho hay, với bảo hiểm liên quan đến rủi ro, trong khi gia súc, gia cầm, vật nuôi, hoa màu có rủi ro lớn, nên không ai muốn bảo hiểm.

“Bảo hiểm là hợp đồng, bên bảo hiểm có quyền yêu cầu khách hàng thực hiện các biện pháp phòng tránh rủi ro nhưng nông dân sẽ không quan tâm. Nếu có mua, đến lúc xảy ra rủi ro, bảo hiểm cũng sẽ tìm cách từ chối bồi thường nên mất đi ý nghĩa vốn có của bảo hiểm", vị này nói.

Chuyên gia dẫn chứng, 2-3 hôm trước khi bão vào, doanh nghiệp bảo hiểm sẽ nhắn tin, gọi điện yêu cầu khách hàng di chuyển đàn vật nuôi đến nơi an toàn. Nhưng một trang trại nuôi lớn sẽ không có cách nào di chuyển gấp hàng trăm, thậm chí hàng nghìn con lợn đến nơi an toàn. Đến lúc bão lụt dẫn đến lợn chết, doanh nghiệp bảo hiểm sẽ từ chối bồi thường với lý do "tôi đã nhắc mà ông không làm".

Chưa kể, điều khoản về vệ sinh chuồng trại, vaccine tiêm cho lợn, thức ăn chăn nuôi phải rõ nguồn gốc, không dùng tăng trọng, khám thú y định kỳ,... những quy định này khó hộ chăn nuôi nào có thể đáp ứng.

Theo chuyên gia, để ngân hàng thực sự tham gia vào bảo hiểm nông nghiệp, cần có biện pháp hành chính. Chẳng hạn, quy định ưu đãi lãi suất vay cho các doanh nghiệp, hộ nông dân mua bảo hiểm nông nghiệp khi vay vốn ngân hàng phục vụ chăn nuôi, trồng trọt.

“Nên có quy định bắt buộc phải mua bảo hiểm nông nghiệp khi vay vốn ngân hàng. Nếu không, cứ đến khi có thiên tai, dịch bệnh là lại kiến nghị ngân hàng phải hỗ trợ, thậm chí xóa nợ, làm vậy mãi sao được”, ông nêu quan điểm.

Theo Bộ Tài chính, sau 3 năm thực hiện thí điểm bảo hiểm nông nghiệp theo Quyết định 315 của Chính phủ, tính đến ngày 20/6/2014 đã giải quyết bồi thường bảo hiểm là 701,8 tỷ đồng; trong đó, thủy sản là 669,5 tỷ đồng (chiếm 95,4%), cây lúa là 19 tỷ đồng (chiếm 2,7%) và vật nuôi là 13,3 tỷ đồng (chiếm 1,9%).

Số lượng hộ nông dân, tổ chức tham gia bảo hiểm nông nghiệp trong 3 năm là 304.017 hộ nông dân, tổ chức.

Xét về đối tượng bảo hiểm: có 236.397 hộ nông dân, tổ chức tham gia bảo hiểm cây lúa. 60.133 hộ nông dân tham gia bảo hiểm vật nuôi, 7.487 hộ nông dân tham gia bảo hiểm thủy sản.

Tổng giá trị được bảo hiểm trong 3 năm là gần 7.748 tỷ đồng, trong đó cây lúa là 2.151 tỷ đồng, vật nuôi là hơn 2.713 tỷ đồng, thủy sản gần 2.884 tỷ đồng. |